Die Jahreserklärung der Umsatzsteuer faßt die vorangegangenen vier (quartalsmäßig) bzw. zwölf (monatlich) vorab abgegebenen VOR-Anmeldungen zu einer restlichen Umsatzsteuerschuld oder Vorsteuererstattung, die am 31.12. eines jeden Jahres übrig bleibt, zusammen.

Diese Anleitung ist für den übergroßen Anteil derjeinigen Betriebe gedacht, die mit der Sollversteuerung arbeiten (müssen). Also die Umsatzsteuer, die aufgrund von ausgestellten Rechnungen von den Kunden gezahlt werden soll, bereits als bezahlt betrachten und unabhängig vom Zahlungszeitpunkt durch den Kunden zum Zahlungszeitpunkt der Umsatzsteuervoranmeldung (jeweils zum 10. des Folgemonats oder des 10.ten des Monats, nach dem Monat der dem Quartal folgt) entrichten müssen.

Dauerfristverlängerungen bei der Meldungsabgabe unterjährig gibt es ja auch noch- da wird der rechtlich festgesetzte Zahlungszeitpunkt am 10. eines Monats um einen Monat nach hinten geschoben, aber nur, wenn 1/11 der voraussichtlich zu zahlenden Jahressteuerschuld bereits Anfang des Jahres erbracht wird. Gibt keine Geschenke von Vater Staat. Nie nicht.

Für die Buchführungspflichtigen, die die IStversteuerung der Einnahmen für die Umsatzsteuer beantragt haben, gilt, dass nur für die vom Kunden bezahlten Rechnungen auch die Zahlung der darin enthaltenen Mehrwertsteuer an Vater Staat weiter zu leiten sind. Die Istbesteuerung für die Umsatzsteuer ist meistens an die einkommensteuerliche Gewinnermittlung über Einnahmen-Überschussrechnung gekoppelt.

Die EÜR ist eh nur zahlungsbezogen auszuwerten- dahingehend sind aber auch alle BWA-Berichte und die USt-Ermittlung in den jeweiligen Voranmeldungen und Erklärungen konfiguriert. Hier die Hinweise für Istversteuerung:

Das Konzept der Umsatzsteuer-Voranmeldungen für deren zeileinweiser Betrags-Saldierung in einer Umsatzsteuer-Erklärung hier noch mal von der IHK Hamburg alle Anleitungen zum Nachlesen (Stand Januar 2023) für alle Soll- und Istbesteuerer, die ihren Anforderungen laut Finanzbuchhaltung im Rahmen der zwei Umsatzbesteuerungsarten korrekt nachkommen:

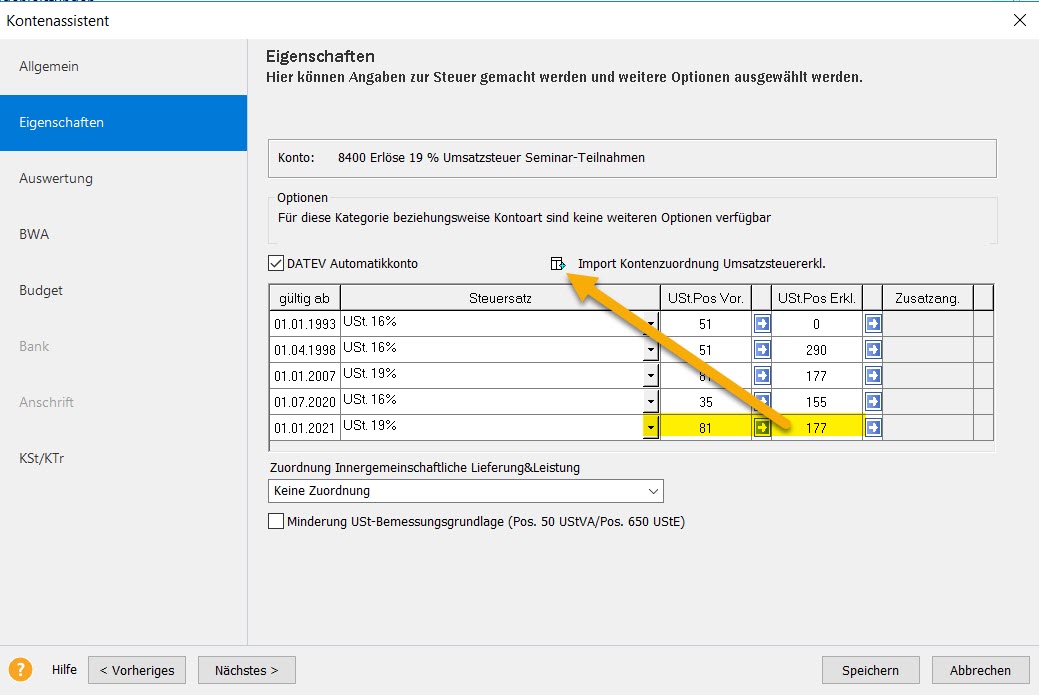

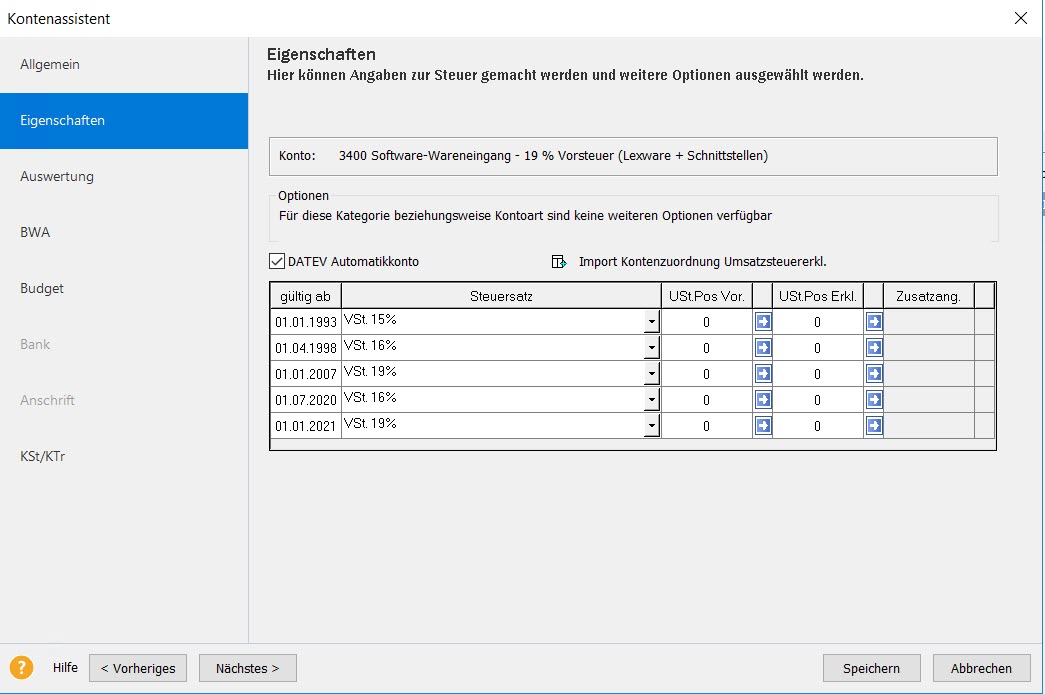

An das zweckgerichtete Lesen der Anleitung der Umsatzsteuererklärung des Vorjahres vom Finanzamt kann man sich gewöhnen, da in den Sachkonten der Einnahmen, die Zeilennummern, die die UstVA bzw. UStE benötigt, im Bereich „Eigenschaften“ bereits ausgewiesen sind.

Sämtliche aufgezeigte Berichts-Zeilen benötigen die wenigsten Betriebe, die zumindest ich kennen gelernt habe.

Die Anlage UN gilt nur für Unternehmer, die keinen Geschäfts-/Wohnsitz in der BRD haben- also Steuerausländer sind. Fällt demnach grundsätzlich weg ab 2022.

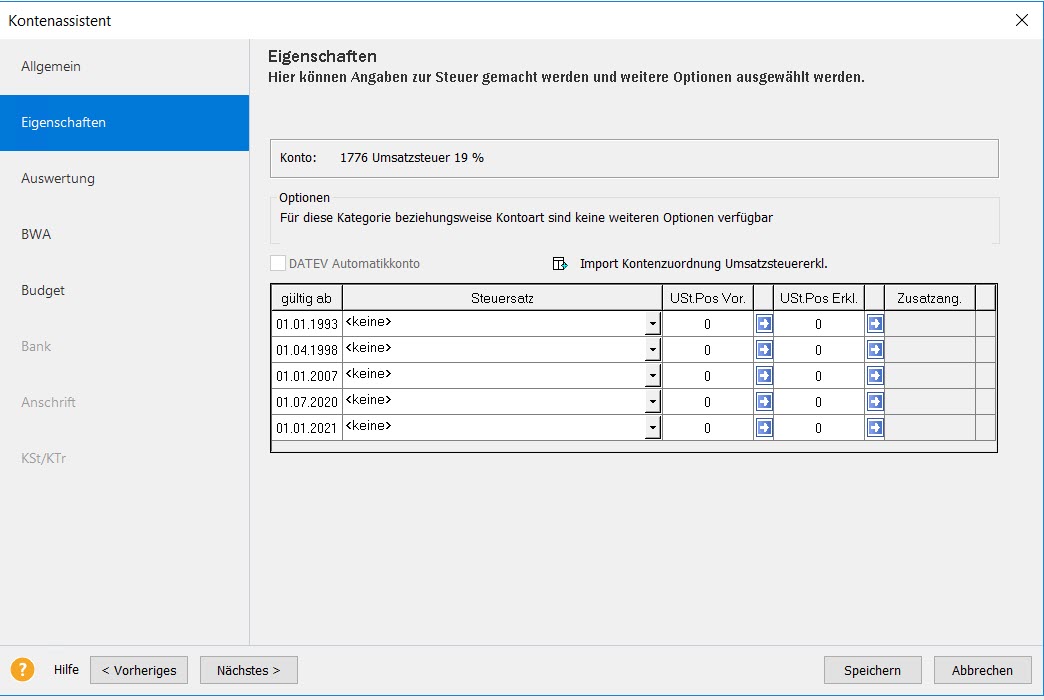

In den Bearbeitungsangaben der Einnahmen-/Erlöskonten ist die Zuweisung der USt je Umsatzsteuerprozentangabe pro Zeile (laut Bild oben) ersichtlich. Die Salden auf den Umsatzsteuerkonten gehören nicht in die Berichte zur UstVA oder UStE:

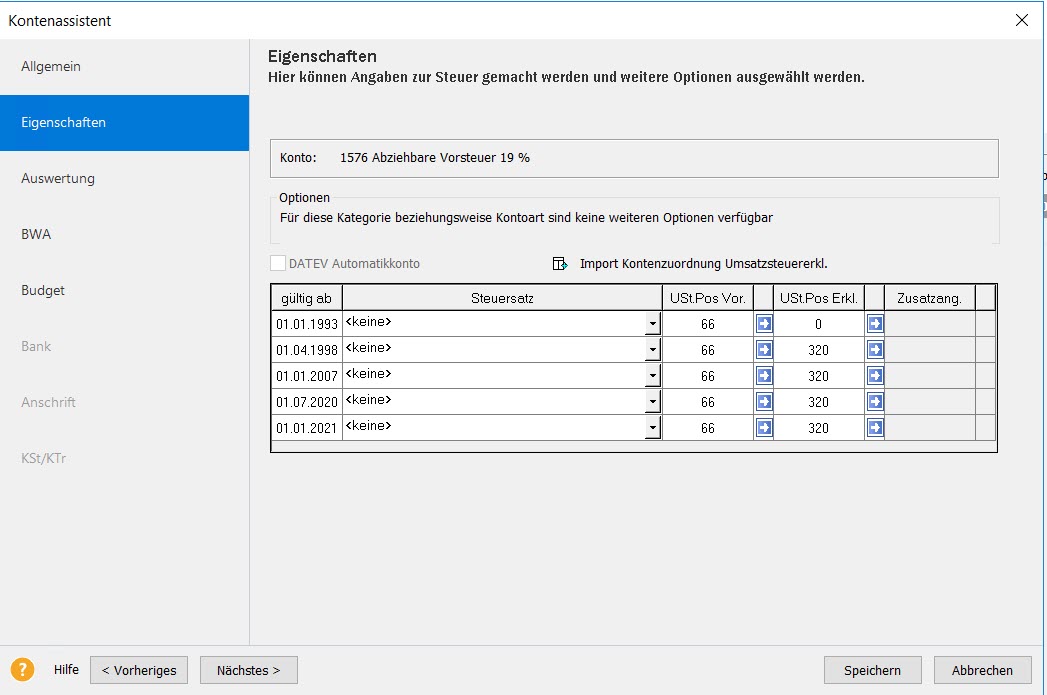

Bundesdeutsche Beträge für Vorsteuerbelange mit 7% bzw. 19% gelangen immer über die Summierung aller Vorsteuerbeträge im Vorsteuerkonto auf Zeile 66 in der UstVA/320 in die UStE:

Die für den Binnenmarkt oder nach § 13B UStG abweichenden Vorsteuersätze/zugehörigen Umsatzsteuersätze im Einkauf finden sich auch in Summe auf den dazugehörigen Vorsteuer-/Umsatzsteuerkonten wieder, nachdem die Vorsteuer/Umsatzsteuer im Aufwandskonto entsprechend berechnet und zugewiesen wurde. Dahingehend erfolgt dann auch der Ausweis in den Umsatzsteuerberichten zeilenweise, je nach Vorsteuer/Umsatzsteuerart, die gerade betroffen ist (hier nicht abgebildet):

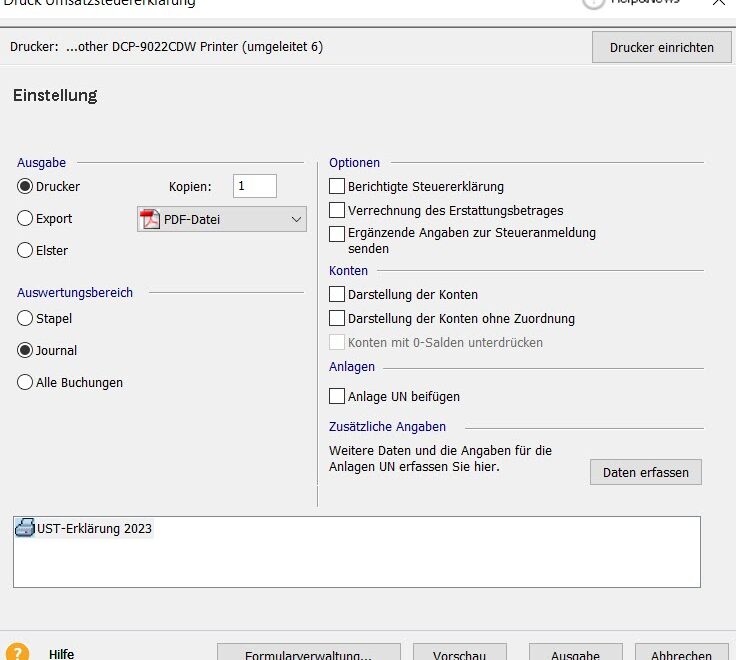

Der Versand der Umsatzsteuer-Erklärung erfolgt analog zu dem der Umsatzsteuervoranmeldung mit Lexware® Software, sofern eine Buchhaltung Plus, Pro oder Premium Anwendung genutzt wird.

Buchhaltung Standard kann nur Voranmeldungen und müsste dann ggf. die Daten aus dem Jahresbericht der UstVA, welcher nicht versandfähig ist, in die Formulare des Elster online Portals übertragen und dann darüber den Versand mit dem eigenen Elster-Zertifikat oder Stick starten.

Zusätzliche kostengünstige Individual–Hilfe von Lern-Ware Mitarbeitern sofort möglich ?

Der Button über diesem Absatz führt unsere Lern-Ware Kunden zu anwenderbezogenen Lexware®-Anleitungen (bezüglich „Programmautomatik“) oder zu Download-Links zum Testen von Zusatz-Tools für alle Lexware®-Nutzer.

Unsere Lern-Ware Kunden können bei uns zusätzlich via Telefon oder Mail ergänzenden Support in Anwenderfragen spontan anfragen.

Sollten Sie noch kein Kunde bei uns sein, da Sie Ihre Lexware®-Software nicht über uns beziehen, steht es Ihnen frei, sich für den Bezug Ihrer Lexware®-Software bei Lern-Ware Konzepte zu entscheiden, um

- alle Inhalte dieser Webseite für die von Ihnen genutzte Software zu sehen (Bezugsdauer vom 01.01.-31.12. jeden Jahres, Einmalbetrag, Vorkasse),

- 15 Gratisminuten pro Kalenderjahr und Kunde bei uns zu erhalten (nicht übertragbar) und

- unsere direkte kostengünstige persönliche Hilfe bei uns in Anspruch nehmen zu können

- 1,25 € netto die Telefonminute bei online Supportfragen via Anydesk, pro Anruf werden 10 Minuten Gesprächsdauer veranschlagt (Verhandlungsbasis bei Mehrfachbedarf pro Monat)

- 1,50 € netto die Telefonminute online Schulung via Anydesk mit Terminabsprache vorab

- 5,00 € netto pro Kernanfrage in einer Mail mit Antwort-Zusendung von benötigten Anleitungen oder Lösungsvorschlägen

Alternativ können Sie auch gegen eine Gebühr von 25 % Ihres Jahresnettopreises der von Ihnen genutzten Software unsere o. a. Dienstleistungen in Anspruch nehmen- vorausgesetzt, Sie senden uns jährlich eine aktuelle Rechnung über die von Ihnen genutzte Softwareversion vorab zu.

Produktverkauf, Beratung, Support und Schulung nur für Lexware® Financial Office Standard, Plus, Pro und Premium Produkte inkl. Handwerk, Business Plus und Pro, Büroservice komplett (Einplatz- und Mehrplatzversion)

(keine büro easy®- Varianten, keine Finanzmanager®-Anwendungen, keine Lexware® Hausverwaltung®, keine Quicken-Software bzw. deren Nachfolger, keine Taxman®-Versionen, keine Lexoffice® Mietsoftware- dahingehend bitte an die Haufe-Lexware Support-Hotlines direkt wenden, vielen Dank!)