Alle Tätigkeiten, die im Rahmen einer Aufnahme oder Beendigung einer Einnahmen-Überschussermittlung notwendig sind werden hier in der Gesamtübersicht der IHK Frankfurt mit Stand 2022 zusammen mit der auf den Maßnahmen der EÜR (mit Ausnahme der gewinnrelevanten Zahlungen bei Vorsteuer und Umsatzsteuer) basierenden Technik zur Bilanzierung beispielsweise vorgestellt:

Dem Grunde nach benötigt eine Buchhaltung mit Gewinnermittlungsmethode „EÜR“ lediglich die Startsalden von allen geschäftlichen Bankkonten sowie von Barkassen, die benutzt werden.

Bei offenen Ladenkassen bitte die Kassenbuchverordung samt TSE-Sicherheitsmodul auf Anwendungsnotwendigkeit prüfen oder sich vom Finanzamt attestieren lassen, dass nur ein papiergebundenes Kassenbuch vonnöten ist, da die Barkasse unter Umständen nur für Auslagenersatz geplündert werden muss.

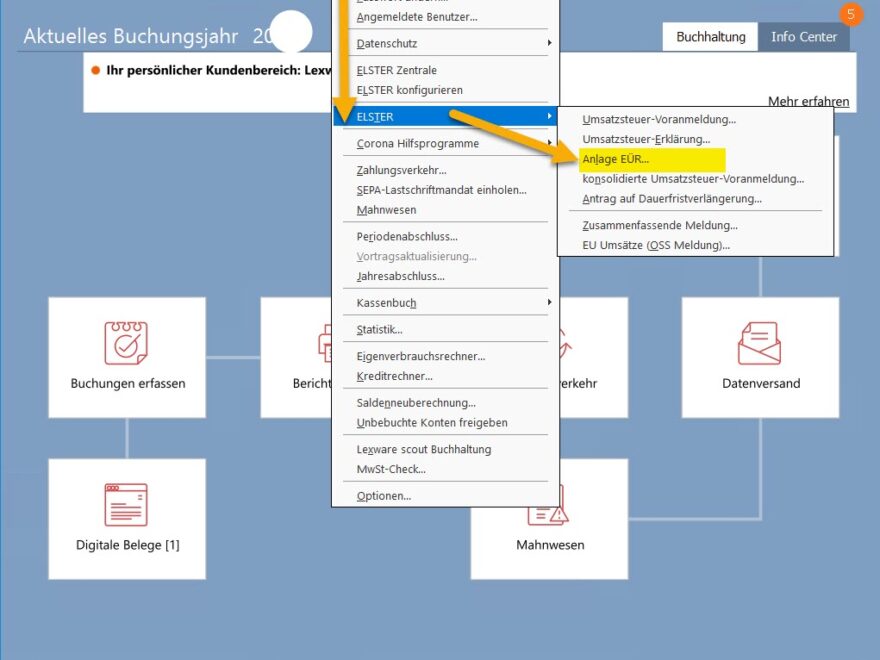

Lexware® EÜR als Vorstufe für Bilanz erstellen:

Die Jahresabschlussarbeiten bei einer zahlungsbezogenen Einnahmen-Überschussermittlung sind die gleichen wie bei einer Bilanzierung, allerdings

- ohne Inventur vom Umlaufvermögen (Lagerbestand, Forderungen und -Verbindlichkeiten), da nicht gewinnwirksam (Bezahlung von Einkauf und Verkauf von Ware, Verkauf von Dienstleistungen ist gewinnwirksm)

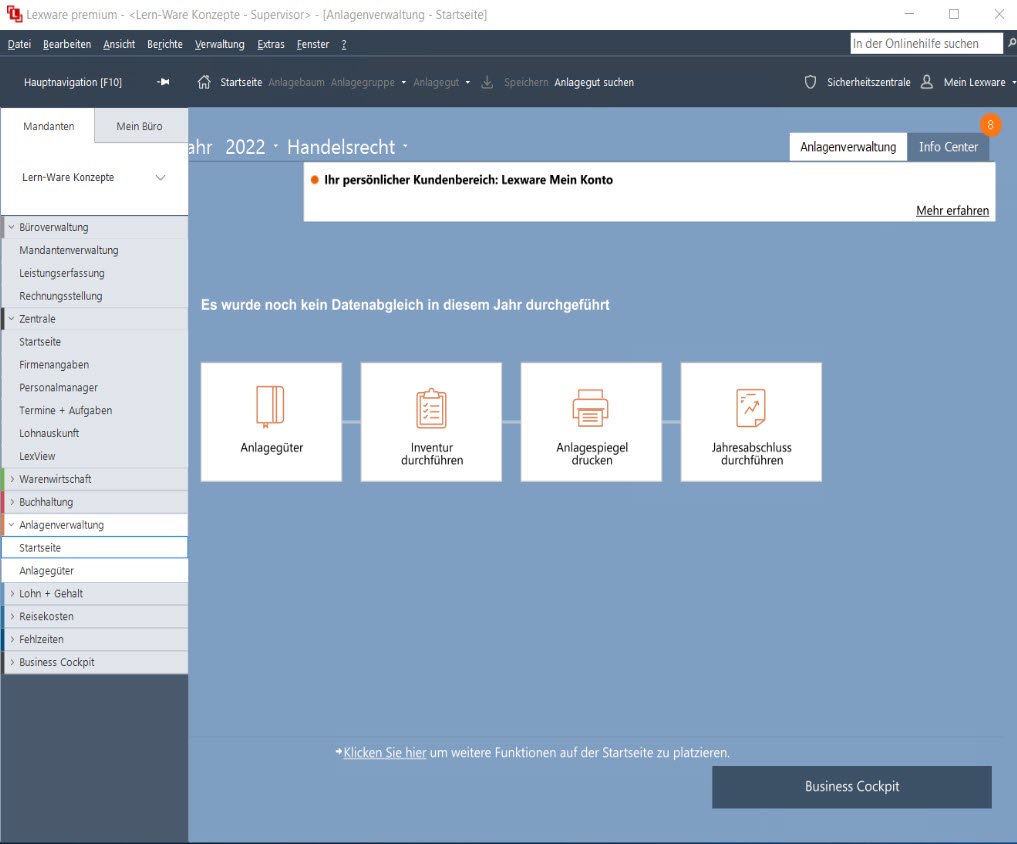

- ohne Inventurangaben des Betriebsvermögens (Anlagevermögen) oder der Schulden, da nicht gewinnwirksam (betriebliche Gebrauchsgegenstände = „Wirtschaftsgüter“ und deren Finanzierung, wobei Abschreibungen des Kaufpreises über die Nutzungsdauer des Wirtschaftsgutes den Gewinn beeinflussen, sofern vorhanden) allerdings mit der Abgabe des Anlagenspiegels für alle Gebrauchsgüter mit einem Wert über „Geringfügigkeitsgrenze“

- mit Umsatzsteuer als Gewinnbestandteil (bezahlte Vorsteuer an Lieferanten als Ausgabe, bezahlte Umsatzsteuer von Kunden als Einnahme)

- mit Abschreibungen für Gegenstände oder Wertanlagen des Betriebsvermögens sowie einem Anlagespiegel darüber (Wirtschaftsgüter- siehe Punkt „Inventurangaben“ und Ratgeber IHK Pfalz unten als PDF)

- mit Einstellung oder Auflösung von Investitionsabzugsbeträgen, da gewinnwirksam (Wirtschaftsgüter, die ausnahmsweise noch bezahlt werden müssen)

Die Liste der Bilanzierungsarbeiten am Ende des Wirtschaftsjahres, die für die Erstellung der Einnahmen- Überschussgewinnermittlung gilt, wird demnach um folgende Positionen reduziert:

- Abgleich der Werthaltigkeit Forderungen und Verbindlichkeiten mit gebuchten Beständen auf Debitoren- und Kreditorenkonten entfällt

- lediglich Prüfung der korrekten Zins- und Disagiozahlungen von Verbindlichkeiten gegenüber Kreditinstituten auf korrekte Buchung als Aufwand (Tilgung ist egal, aber ein hilfreicher Anhaltspunkt beim Vergleich der Lexware Auszüge mit den externen Auszügen)

- Lohnkosten als bezahlte Kosten buchen, Umsatzsteuer als bezahlte Einnahme buchen, Vorsteuer als bezahlte Ausgabe buchen- alles, was noch nicht bezahlt ist, verändert auch nicht den Gewinn und darf nicht gebucht sein/ sollte storniert werden, falls gebucht

- pauschale Wertberichtigungen von Kundenforderungen sind nicht einbuchbar, da ja keine Forderungen bestehen, sondern nur Erlöse, die bereits bezahlt sind, damit ist eine Rechnung, die noch nicht bezahlt wurde, auch kein Gewinnbestandteil und muss auch nicht wertberichtigt werden

- Rückstellungen für ungewisse Verbindlichkeiten verbieten sich mangels Zahlungsnachweis auch, werden also auch nicht gebildet, kein Aufwand, auch wenn irgend eine Kostenerhöhung für z. B. Mietnebenkosten drohen sollte

- Rechnungsabgrenzungspositionen sind mangels Einbuchung von Forderungen oder Verbindlichkeiten weder als Vermögensvorteil (Kunde hat Rechnung für nächstes Jahr schon angezahlt, ist bereits jetzt Einnahme) oder als Schuldfaktor (Miete für nächstes Jahr wurde bereits beglichen und ist damit schon im laufenden Jahr Kostenbestandteil, nicht im nächsten) als Buchungssatz in einer EÜR nicht vorgesehen

Zusätzliche kostengünstige Individual–Hilfe von Lern-Ware Mitarbeitern sofort möglich ?

Der Button über diesem Absatz führt unsere Lern-Ware Kunden zu anwenderbezogenen Lexware®-Anleitungen (bezüglich „Programmautomatik“) oder zu Download-Links zum Testen von Zusatz-Tools für alle Lexware®-Nutzer.

Unsere Lern-Ware Kunden können bei uns zusätzlich via Telefon oder Mail ergänzenden Support in Anwenderfragen spontan anfragen.

Sollten Sie noch kein Kunde bei uns sein, da Sie Ihre Lexware®-Software nicht über uns beziehen, steht es Ihnen frei, sich für den Bezug Ihrer Lexware®-Software bei Lern-Ware Konzepte zu entscheiden, um

- alle Inhalte dieser Webseite für die von Ihnen genutzte Software zu sehen (Bezugsdauer vom 01.01.-31.12. jeden Jahres, Einmalbetrag, Vorkasse),

- 15 Gratisminuten pro Kalenderjahr und Kunde bei uns zu erhalten (nicht übertragbar) und

- unsere direkte kostengünstige persönliche Hilfe bei uns in Anspruch nehmen zu können

- 1,25 € netto die Telefonminute bei online Supportfragen via Anydesk, pro Anruf werden 10 Minuten Gesprächsdauer veranschlagt (Verhandlungsbasis bei Mehrfachbedarf pro Monat)

- 1,50 € netto die Telefonminute online Schulung via Anydesk mit Terminabsprache vorab

- 5,00 € netto pro Kernanfrage in einer Mail mit Antwort-Zusendung von benötigten Anleitungen oder Lösungsvorschlägen

Alternativ können Sie auch gegen eine Gebühr von 25 % Ihres Jahresnettopreises der von Ihnen genutzten Software unsere o. a. Dienstleistungen in Anspruch nehmen- vorausgesetzt, Sie senden uns jährlich eine aktuelle Rechnung über die von Ihnen genutzte Softwareversion vorab zu.

Produktverkauf, Beratung, Support und Schulung nur für Lexware® Financial Office Standard, Plus, Pro und Premium Produkte inkl. Handwerk, Business Plus und Pro, Büroservice komplett (Einplatz- und Mehrplatzversion)

(keine büro easy®- Varianten, keine Finanzmanager®-Anwendungen, keine Lexware® Hausverwaltung®, keine Quicken-Software bzw. deren Nachfolger, keine Taxman®-Versionen, keine Lexoffice® Mietsoftware- dahingehend bitte an die Haufe-Lexware Support-Hotlines direkt wenden, vielen Dank!)