Gesetzliche Grundlagen für die Art der Gewinnermittlung an sich

Die öffentlich-rechtlichen bundesdeutschen Grundlagen zur Gewinnermittlung mittels Betriebsvermögensvergleich (Bilanz) oder anhand einer relativ einfachen Einnahmen-Überschussermittlung (EÜR) finden sich übersichtlich und anschaulich auf den Seiten der SmartSteuer GmbH wieder.

Aus rechtlichen Gründen bitte den folgenden Textstrang in die Adresszeile einer neuen Seite Ihres Browser kopiert einsetzen, um den weiterführenden Inhalt zu sehen- vielen Dank:

www.smartsteuer.de/online/lexikon/g/gewinnermittlung/

Betriebliche Notwendigkeit der Einstellung von Gewinnermittlungsmethoden für Selbständige und Gewerbetreibende

Die Ermittlungsmethode der Einnnahmen-Überschuss-Rechnung basiert auf einer Einzahlung-Auszahlungsrechung von Einnahmen und Ausgaben, welche die Vorsteuer als Ausgabe bzw. Auszahlung, die Umsatzsteuer als Einnahme bzw. Einzahlung mit in die Gewinnermittlung bezieht.

Im Grunde ist die EÜR eine finanzkontenbezogen Gewinn- und Verlustrechnung, welche um die Zahllast der USt ans Finanzamt ergänzt wird. Es dienen die Bruttozahlungen in Ein- und Verkauf als gewinnrelevant (Seite 3-4 untenstehendes PDF).

Zusätzlich werden allerdings die Kosten für langlebige Wirtschaftsgüter im „Anlagevermögen“ (Seite 5 oben stehendes PDF für z. B. PKW, Betriebseinrichtung, Geschäftsausstattung, Ladeneinrichtung) analog zu der doppelten Buchhaltung als Abschreibungsbuchungen erfaßt, sofern diese den Wert für „geringwertige Wirtschaftsgüter“, der ab und zu vom Bundesfinanzministerium verändert wird, übersteigt.

Sonderabschreibungsmöglichkeiten für EÜR-Ermittler existieren in gleicher Weise wie für Bilanzierer (z. B. Investitionsabzugsbetrag nach § 7 G EStG und die Ansparabschreibung daraus für Betriebe einer bestimmten Größenordnung laut Seite 9 o. a. PDF, Hardware -Abschreibungen auf Nullwert direkt im Jahr der Anschaffung seit 2021 laut untenstehendem PDF).

Vorteilhaft für EÜR-Ermittler ist jedoch, dass keine Wertverändungen des „Umlaufvermögens“ am Ende des Wirtschaftsjahres ausgewiesen werden muss. Erst wenn feststeht, dass der Betrieb aufgelöst wird kommt der Differenzwert zwischen historischem Ankaufspreis und gegenwärtigem Verkaufspreis als Gewinnbestandteil aller Werte des Umlaufvermögens als gewinnerhöhend/verlustbringend zum Tragen .

Jahresübergreifend für den laufenden Betrieb z. B. an Ihren Betrieb noch nicht bezahlte Forderungen von Kunden sind bei EÜR-Methodik also nicht gewinnrelevant- im Umkehrschluss mindern von Ihnen nicht bezahlte Verbindlichkeiten von Lieferanten allerdings auch nicht den Gewinn.

Vorräte an Waren, die jahresübergreifend im laufenden Betrieb noch nicht verkauft sind, erhöhen mit ihrem Restwert somit auch nicht den Jahreserfolg. Anders als bei der doppelten Buchführung. Die auch Bilanzierung bzw. Betriebsvermögensvergleich (zwischen zwei Stichtagen eines Jahres) genannt wird.

Eine Bilanz besteht aus einer Gewinn- und Verlustrechnung, die sich nicht nur aus den Bewegungen auf den Finanzkonten in Form von Ein- oder Auszahlungsbetrag zusammensetzt, sondern die auch noch nicht bezahlte Ausgangs- und Eingangsrechnungen als Gewinnbestandteil betrachtet.

Eingangsrechnungen brauchen noch nicht mal als Mail, PDF oder Brief für das betroffene Wirtschaftsjahr mit dem korrekten Betrag bereits eingetroffen vorliegen, wenn der Aufwand dafür in diesem Jahr verursacht wurde, z. B. bei Prozesskosten für Arbeitsgerichte oder Jahresabschlusskosten für Steuerberater, um in einer Bilanz Berücksichtigung zu finden. Der Aufwand, der bezahlt werden muss, darf realistisch nachvollziehbar geschätzt werden, um den Jahreserfolg des damit konfrontierten Betriebs realistisch im Sinne eines vorsichtig kalkulierenden Kaufmannes zu ermitteln.

Diese G+V einer Bilanz wird von Vermögenswerten (AKTIVA) und Eigen- oder Fremdkapitalpositionen (PASSIVA) zu Verkaufs- oder Einkaufs-Werten eines bestimmten Stichtages eingerahmt, um die Vermögensmehrung/den Vermögensabbau anhand von (noch) vorhandenen Wirtschaftgütern bildlich darzustellen und zu kontrollieren.

Die gezahlte Vorsteuer an Lieferanten und bezahlte Umsatzsteuer von Kunden wird bei der bilanziellen Gewinnermittlungsart als nicht gewinnrelevant betrachtet sondern als durchlaufender Posten, der grundsätzlich treuhänderisch für das Finanzamt verwaltet und an dieses nach entsprechender Ermittlung des verbleibenden Überhangs an Umsatzsteuer (nach Abzug der Vorsteuer), bezahlt werden muss.

Bei der Umsatzsteuerberechnung gibt es das Ist- und das Sollverfahren. Das Ist-Verfahren bedeutet, Ihr Kunde ist in der Lage gewesen, Ihre Rechnung an ihn an Sie bereits zu bezahlen. Der Betrag ist bar oder auf dem Bankkonto bei Ihnen eingegangen und muss – nach Abzug evtl. vorliegender Umsatzsteuer aus Einkaufsrechnungen (Vorsteuer von Lieferanten)- dem Finanzamt für ein und denselbem Zeitraum (Monat, Quartal, Jahr) angezeigt und dahin abgeführt werden.

Das Sollverfahren bedeutet, dass der Kunden Ihnen Ihre gestellte Ausgangsrechnungen noch bezahlen soll, die darin enthaltene Umsatzsteuer aber schon von Ihnen ans Finanzamt abgeführt werden muss– natürlich auch unter Verrechnung evtl. vorliegender Umsatzsteuer (Vorsteuer) aus Einkaufsrechnungen von Lieferanten im gleichen Anmeldezeitraum.

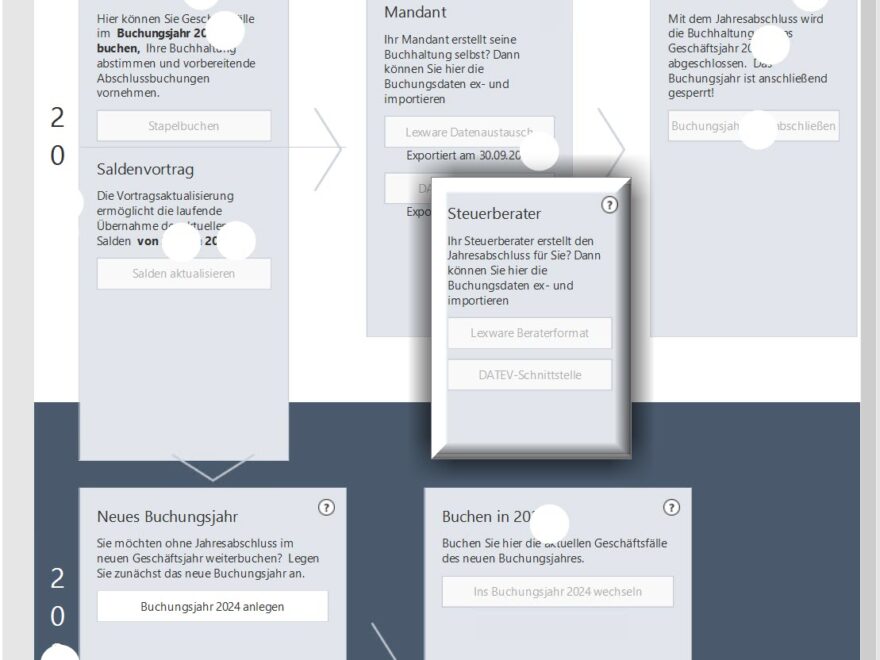

Lexware® Programmautomatik für Gewinnermittlung des laufenden Jahres und Abgabe der elektronischen EÜR sowie E-Bilanz nutzen

Eröffnungsbuchungen als Startsaldo für die laufende Buchhaltung

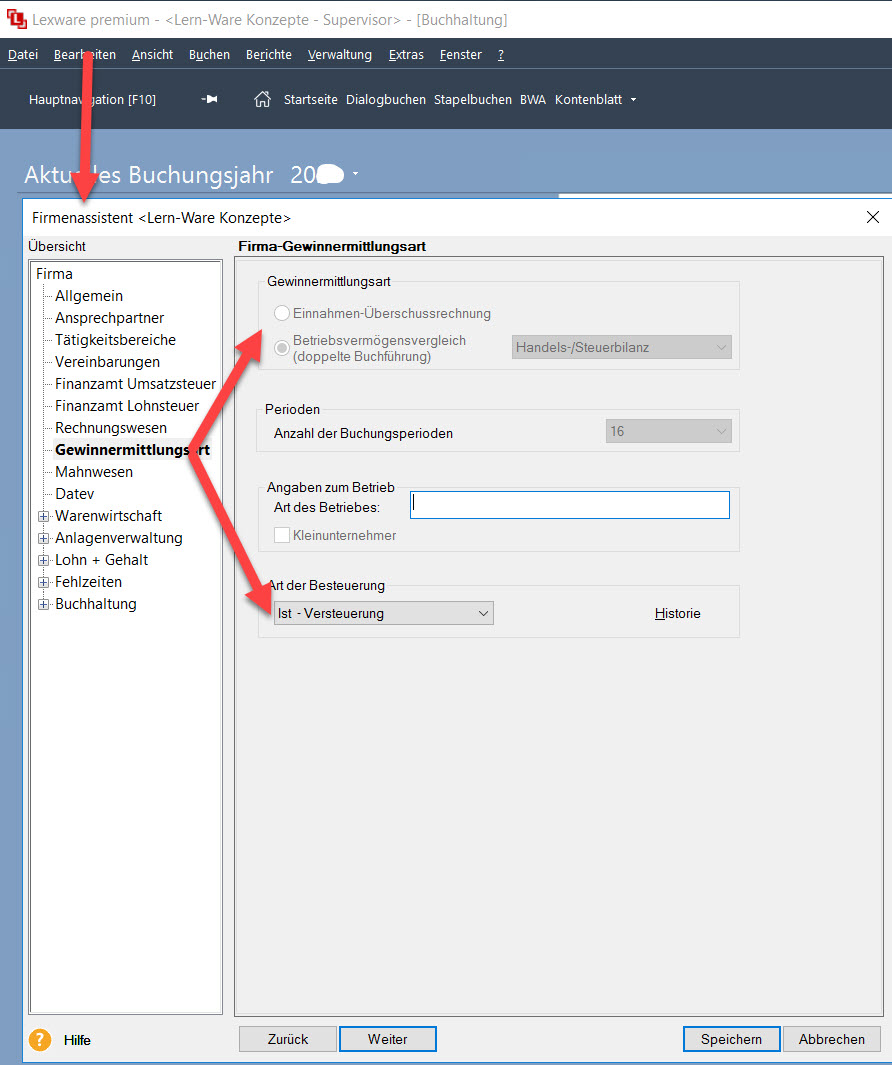

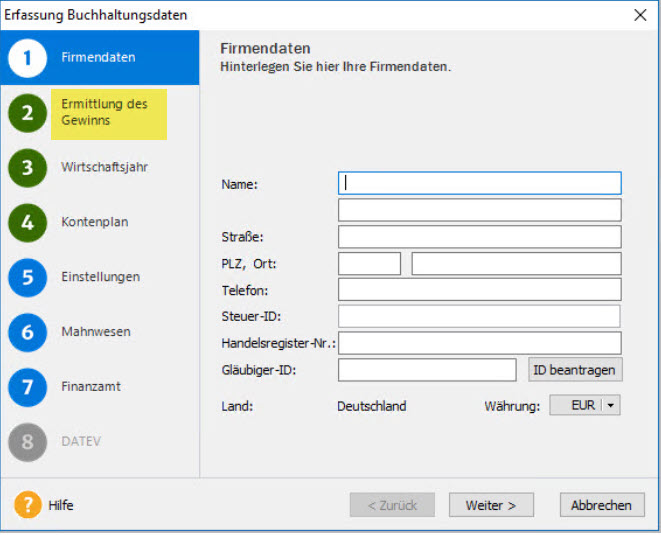

Die Wahl der Gewinnermittlung – EÜR oder Bilanz – gibt den Weg frei für notwendige Anfangsbuchungen für das neue Berichtsjahr.

Im Rahmen einer zahlungsbasierten EÜR ohne Personenkonten für Kunden und Lieferanten benötigen Sie nur die Endsalden des Vorjahres für Ihre Finanzkonten, also für Barkasse und Bankkonten. Mehr nicht. Alle anderen Startsalden stehen auf Null, da im Jahresergebnis des letzten Berichtsjahres im Jahreserfolg „verbraucht“.

Nur für den Fall, dass Sie über eine Barkasse Kredit- oder EC-Kartenzahlungen zulassen, kann auch ein Interimskonto für die Verrechnung der Zahlungen zwischen Barkassen- und Bankkonto noch sinnvoll und notwendig sein. Dieses Konto hat unter Umständen einen von Null abweichenden Anfangssaldo, da jahresübergreifend nicht alle Transaktionen zwischen den Banken verrechenbar waren, bzw. Kreditkartengesellschaften Käufe vorfinanziert haben.

Im Rahmen einer stichtagsbezogenen Bewertung von Betriebsvermögen und Betriebsschulden im Rahmen einer Bilanzierung benötigen Sie die Endsalden aller Konten, die die Abschlussbilanz ausweist, als Anfangssaldo für die gleichen Konten im neuen Jahr.

Allein die Salden Jahresvortragskonten Gewinn oder/und Verlust der Vorjahre werden auf einem Konto oder einer Position im PASSIVA-Bereich der Bilanz zusammengerechnet bei Erstellung einer Eröffnungsbilanz .

Die Salden können aber auch über einzelne Konten, die jahresbezogene Gewinne und Verluste ausweisen, nachgewisen werden. Das spart den Blick in Kontenblätter vergangener Zeiten. Meiner Meinung nach wesentlich übersichtlicher als des Steuerberaters Lieblings-„Masche“, Salden immer zusammen zu fassen und dann den (kostenpflichtigen) Auftrag zu erhalten- was war denn da noch mal? Bitte prüfen!

Die Kontohoheit, also die Entscheidung, welche Konten wofür und wielange genutzt werden, obliegt dem Unternehmer. Die Konten müssen halt die korrekte USt- und Ertragssteuer-Zuordnung haben, um den dann „korrekten“ Jahresertrag ermitteln zu können.

Der so angesammelte Gewinn oder/und Verlust der Vorjahre, um das Eigen- oder Stammkapital ist damit betragsmäßig in einer Zahl oder mehreren Ziffern oder in verschiedenen Konten innerhalb einer Bilanzposition wieder zu erkennen.

Einlagen- und Entnahmekonten stehen bei Personenunternehmungen (Einzelunternehmen, GBR, OHG) auch als Eigenkapitalkonten von Anfang an auf Null im neuen Berichtsjahr, da diese entweder Betriebskapital steuerfrei zugeführt (Einlagen) oder entnommen haben (Entnahmen).

Die Endwerte des Vorjahres dieser Privatkonten erhöhen oder vermindern somit den betrieblichen Kapitaleinsatz als eine End-Summe im neuen Jahr das privat eingelegte Vermögen im variablen betrieblichen Kapitalkontenbereich Aber nicht als Anfangssaldo für die Privatkonten „Einlage“/“Entnahme“ im neuen Berichtsjahr.

Die angesammelten Jahreserfolge, egal ob Gewinn oder Verlust, füllen eigene Berichtspositionen in Abschluss- und Eröffnungsbilanz. Sie sind aber von „gestern“ und nicht von heute. Der Jahreserfolg im neuen Jahr steht naturgemäß zu Beginn des Jahres auf Null.

Der letzte Jahreserfolg wird dann ggf. besteuert. Die Steuern dafür sind private Entnahmen/nicht abzugsfähige Kapitalabflüsse im neuen Jahr. Sie reduzieren die Eigen-/Stammkapitalhöhe des Betriebs. Eine Rückzahlung von Steuern aufgrund von Verlusten ist eine private Einlage/nicht ertragserhöhendee Kapitalzufluss. Letztere erhöhen die Eigen-/Stammkapitalhöhe des Betriebs. Der Kreis schließt sich.

Reine Kapitalgesellschaften (GmbH, UG, AG) nutzen keine Privatkonten, da sie eine juristische und keine natürliche Person sind. Alle persönlichen Belange natürlicher Personen in einer Kapitalgesellschaft werden über Gewinnausschüttungen oder Gehaltszahlungen berücksichtigt.

Gemeinsam gebucht werden bei einer Eröffnungsbilanzierung auch die Endsalden der Konten auf ein einzelnes Konto, („Umsatzsteuer Vorjahr“) die sich mit Umsatzsteuer und Vorsteuer des vorherigen Berichtsjahres beschäftigen. Diese Salden werden im neuen Jahr mit Ihrem Endsaldo des letzten Jahres als Anfangssaldo auf nur einem Konto zusammen getragen, welches entweder die verbleibende Restschuld (Umsatzsteuer-Zahllast) ans Finanzamt oder die verbleibende Restforderung (Vorsteuer-Überhang) ans Finanzamt zum Thema hat.

Mit Null beginnen somit alle restlichen Erfolgs-Konten im neuen Berichtsjahr. Also alles was mit Aufwand und Ertrag zu tun hat. Die Gewinn- und Verlustrechnung der Bilanz und der Gewinn bei der EÜR sind somit Nullwerte zum Start ins neue Geschäftsjahr. Von Anfang an. Sobald der erste Geschäftsvorfall dann zum Tragen kommt, also Einkauf von Lieferanten oder Verkauf an Kunden, wird die Gewinnermittlung für beide Gewinnermittlungsmethoden inklusive der Umsatzsteuerermittlung- je nach gewählter Voreinstellung- zum buchhalterischen Leben erweckt.

Zusätzliche kostengünstige Individual–Hilfe von Lern-Ware Mitarbeitern sofort möglich ?

Der Button über diesem Absatz führt unsere Lern-Ware Kunden zu anwenderbezogenen Lexware®-Anleitungen (bezüglich „Programmautomatik“) oder zu Download-Links zum Testen von Zusatz-Tools für alle Lexware®-Nutzer.

Unsere Lern-Ware Kunden können bei uns zusätzlich via Telefon oder Mail ergänzenden Support in Anwenderfragen spontan anfragen.

Sollten Sie noch kein Kunde bei uns sein, da Sie Ihre Lexware®-Software nicht über uns beziehen, steht es Ihnen frei, sich für den Bezug Ihrer Lexware®-Software bei Lern-Ware Konzepte zu entscheiden, um

- alle Inhalte dieser Webseite für die von Ihnen genutzte Software zu sehen (Bezugsdauer vom 01.01.-31.12. jeden Jahres, Einmalbetrag, Vorkasse),

- 15 Gratisminuten pro Kalenderjahr und Kunde bei uns zu erhalten (nicht übertragbar) und

- unsere direkte kostengünstige persönliche Hilfe bei uns in Anspruch nehmen zu können

- 1,25 € netto die Telefonminute bei online Supportfragen via Anydesk, pro Anruf werden 10 Minuten Gesprächsdauer veranschlagt (Verhandlungsbasis bei Mehrfachbedarf pro Monat)

- 1,50 € netto die Telefonminute online Schulung via Anydesk mit Terminabsprache vorab

- 5,00 € netto pro Kernanfrage in einer Mail mit Antwort-Zusendung von benötigten Anleitungen oder Lösungsvorschlägen

Alternativ können Sie auch gegen eine Gebühr von 25 % Ihres Jahresnettopreises der von Ihnen genutzten Software unsere o. a. Dienstleistungen in Anspruch nehmen- vorausgesetzt, Sie senden uns jährlich eine aktuelle Rechnung über die von Ihnen genutzte Softwareversion vorab zu.

Produktverkauf, Beratung, Support und Schulung nur für Lexware® Financial Office Standard, Plus, Pro und Premium Produkte inkl. Handwerk, Business Plus und Pro, Büroservice komplett (Einplatz- und Mehrplatzversion)

(keine büro easy®- Varianten, keine Finanzmanager®-Anwendungen, keine Lexware® Hausverwaltung®, keine Quicken-Software bzw. deren Nachfolger, keine Taxman®-Versionen, keine Lexoffice® Mietsoftware- dahingehend bitte an die Haufe-Lexware Support-Hotlines direkt wenden, vielen Dank!)